資産運用に債券は不要!という「債券不要論」を唱える投資家の人を見かけます。

たしかに株式ほどのリターンは望めないので、リスクを取って資産形成を推し進めたい場合は、債券は不要かな、と私も思います。あらためて50代の私にもあてはまるのか少し考えてみました。

そして、私が債券をアセットアロケーションに組み込んでいる理由を3つ紹介します。

債券とは

債券とは、国や企業などが投資家からお金を借りる時の証書として発行する有価証券のことです。

言い方を変えると、企業にお金を貸した時に受け取る借用書のようなものです。

債券には満期があり、その満期を迎えると額面金額(貸した全額)が償還されます。

そして、貸している間はあらかじめ決められた利率の利子が投資家に支払われます。

今回の記事においては、こういった利息のある「利付債」を債券として説明します。

「利付債」以外にも、「ゼロクーポン債」という利息(クーポン)の支払がない代わりに額面の金額よりも安く売られる債券もあります。

また、複数の債券を詰め合わせたETFや投資信託もありますが、これらも今回の説明対象からは除外しています。

債券ってどんな種類があるの?

債券といっても発行体によっていろいろな種類の債券があります。

日本国債

日本政府が発行する債券。日本が経済破綻しない限り元本は保証されます。

考え方次第では、国よりも銀行のほうが先に破綻するでしょうから、銀行に預けている預金よりも安心な資産といえそうです。

ただ、リスクが低い代わりに利率はかなり低く、以下のとおりです。(2024年11月時点)

| 種類 | 利回り |

|---|---|

| 5年債 | 約0.7% |

| 10年債 | 約0.9% |

| 20年債 | 約1.8% |

昨年よりは0.2%ほど利回りが上昇していますが、それでもリターンが低い印象は否めません。

外国国債

アメリカなどの外国の政府が発行する債券。

日本国債同様、国が発行しているのでリスクは低いですが、利率がかなり異なります。

国ごとの10年債の1年あたりの利回りで比較すると以下のとおりです。(2024年11月時点)

| 国 | 利回り | 信用格付け(S&P) |

|---|---|---|

| アメリカ | 4.41% | AA+ |

| イギリス | 4.47% | AA |

| オーストラリア | 4.6% | AAA |

| インド | 6.45% | BBB- |

| 日本 | 0.9% | A+ |

一般的に格付けの低い国はリスクが高い分、利回りが高くなります。

しかし、上の表を見るとオーストラリア国債は、現時点で格付けも高いのに利回りもよく、もし買えるのであれば狙い目かもしれません。

また、外国国債は、その国の外貨で債券を購入するため、為替の影響を受けるという点も日本国債と異なる点です。

国内社債

日本国内の企業が発行する債券。日本企業の債券を円建てで購入できます。

ただ、利率は日本国債の利率に少し上乗せされている程度で投資妙味があるかといえば微妙です。

格付けが低い企業はそれなりの利率がありますが、できれば避けたいところですし・・・。

外貨建社債

企業が発行する債券でドルなどの外貨建てで購入します。

例えば日本の三井住友フィナンシャルグループなどがドル建て社債を発行していて、それを購入することもできます。

高格付けの企業の社債を選べば、ドル建てであれば米国国債よりも高い利回りの債券を購入できます。

楽天証券やSBI証券などのネット証券でもラインナップは様々ですが、比較的簡単な手順で購入できます。※ちなみに米国債などの国債も販売しています

債券をアセットに組み込んだ3つの理由

これらの債券のうち、私は満期までの期間が15年~20年の米国債と3~7年のドル建て社債(金融・保険関連の企業に限定)を購入して運用しています。

私がなぜ債券をアセットアロケーションに組み込んだか、大きく3つの理由があります。

1.元本保証

企業の経営が破綻して債務不履行(利払いや償還が約束通りに行われない)になることをデフォルトといいますが、債券はデフォルトしない限り、満期に必ず満額償還されるという元本保証の商品だという安心感です。

債券の発行体がアメリカであったり、高格付の金融企業であれば、破綻してデフォルトする可能性はかなり低いと判断しています。

もし万一アメリカが破綻するようなことがあれば資本主義自体が危ういので、それどころじゃない、と諦めも付くだろうと思っています。

2.インカムゲインの確保

我が家では債券だけではなく投資信託によるインデックス株式投資等も並行してやっています。

投資信託によるキャピタルゲイン狙いだと、どうしても出口戦略が感情的に難しく感じています。

「もう少し売らずに置いておけば増えるかもしれない」

といった欲深い感情がどうしても邪魔してしまいます。

50代にもなると「今の生活を充実させたい」という思いが強いので、債券の利息によるインカムゲインがあるという安心感は精神衛生上とても大きいです。

3.複数の分散効果

今さらいうまでもありませんが、資産運用のリスクを抑えるため「分散投資」は基本です。

米国債とドル建て社債をアセットアロケーションに組み込んだのは、次の3つの分散効果があると考えたためです。

株式・債券・現金といった「資産分散」で、2つ目は異なる残存期間(満期までの期間)の債券を持つことによる「時間分散」、そして最後に円とドルの「通貨分散」です。

一般的に株式と債券は、ある程度逆相関の相関関係にあるため、株で暴落が起きても債券が資産減少を最小限に抑えてくれると期待できます

債券が償還されるタイミングが分散されていることで、償還時の情勢(為替や株価)に応じてリバランスがしやすいと考えています。

もし償還時にインフレが進んでいて、利回りのいい債券があれば買い直せます。

自分の資産が円に全振りの場合、もし今後猛烈な円安が進んだら円の価値が大きく下がり、自分の資産が目減りします。

そうならないように、外貨(ドル)の資産を保有することで為替がどちらに転んでも平準化してくれると期待しています。

※参考までに、私は全資産の4割程度をドルで保有しています

債券が持つリスク

債券の安心感について書いてきましたが、もちろん債券にもリスクがあります。

主なリスク3つとそれらへの対策は以下のとおりです。

1.為替リスク

ドル建て債券なので、利息や償還金は必ずドルで受け取ります。

もし、償還時の為替が購入時より円高になっていた場合は、償還金額を円に換えると購入時の支払金額を下回ってしまうリスクがあります。(為替差損)

満期までが長い利付債の場合は、満期を迎えるまで利息を受け取り続けるので、トータルでプラマイゼロになる為替レートの損益分岐点は、かなりの円高になります。(損益分岐点の計算はSBI証券の債券購入サイトでも可能です)

私の対策としては「利息や償還金はドルで受け取って、どうするかはマイルールに従う」としています。

・購入時より円安なら

⇒円に換えてキャッシュフローに

・購入時より円高なら

⇒アセットアロケーションに従ってリバランス

リスク資産が必要なら・・・・・ドル建て資産を購入

現金の割合を維持するなら・・・ドルのまま保有

もし償還などで受け取ったドルを、もう一度ドル建て債券や米国株(ETF)などの購入に充てる場合は、為替は気にする必要がありません。(むしろ円高だとお得ですね)

基本的にアセットアロケーション運用をしている間は、またドル建て債券を買うことになるんじゃないかと思われます。

70歳近くに償還されるケースとかだと、その頃はアセットアロケーション自体を見直してそうですが…。

そもそも為替って・・・

株価と同じで、将来どうなるかは誰もわかりません。

ただ、何か自分が納得できる信念がないとリスクはおかせないと思っているので、自分なりに日米を比較して未来予想してみました。

- 人口ピラミッドの圧倒的な違いによる将来性

- 日本のデジタル赤字解消が見込めない

- 日本人の国民性を武器に経済を発展させる時代は終わった

などなど、日本に不利な部分しか思いつかないので、一時的な円高といった状況は何度かあるかもしれませんが、長期的には円安(ドル高)方向に進む、というのが私の未来予想です。

2.デフォルトリスク

債券の発行体(国や企業)が経営破綻してデフォルトするリスクはゼロではありません。

信用格付がいくら高くても10年単位で考えたら安心とは言えません。

アメリカがデフォルトすると、さすがにそれなりのダメージがありますが、それについては、上でも述べましたが「そんなことになったら、もはや諦めもつくでしょー」というのが自分の考えです。

ひとつ対策しているとすれば、社債は、いろいろな企業の社債を買うことでリスク分散しています。

3.インフレリスク

一般的に債券はインフレに弱いとされています。

私が現時点で保有している債券の平均利回りは、税引き後で約4%なのでインフレ率を差し引いた実質利回りは正直微妙です。

ただ、そこを認識した上での債券投資です。

対策としては、満期の違う債券を持つことによる時間分散でインフレに対抗していくしかありません。

(インフレが進めば金利もあがり、自ずと債券の利回りもあがるんじゃないかと期待しています)

そして、そんな時のアセットアロケーションです。

インフレに強い株式や金などのアセットが債券のリスクをカバーしてくれるはずです。

債券の有無による資産管理シミュレーション

最後に確認の意味で

アセットアロケーションに債券を組み入れた場合と組み入れない場合とでリスクとリターンがどの程度見込まれるのかシミュレーションしてみたいと思います。

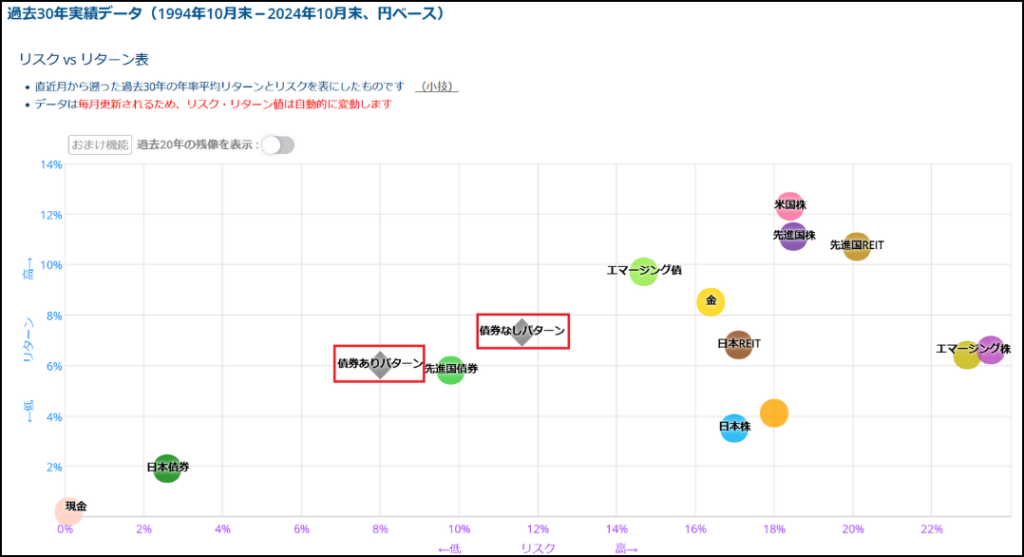

以前、以下の記事で紹介したmyINDEXの資産管理ツールを今回も利用します。

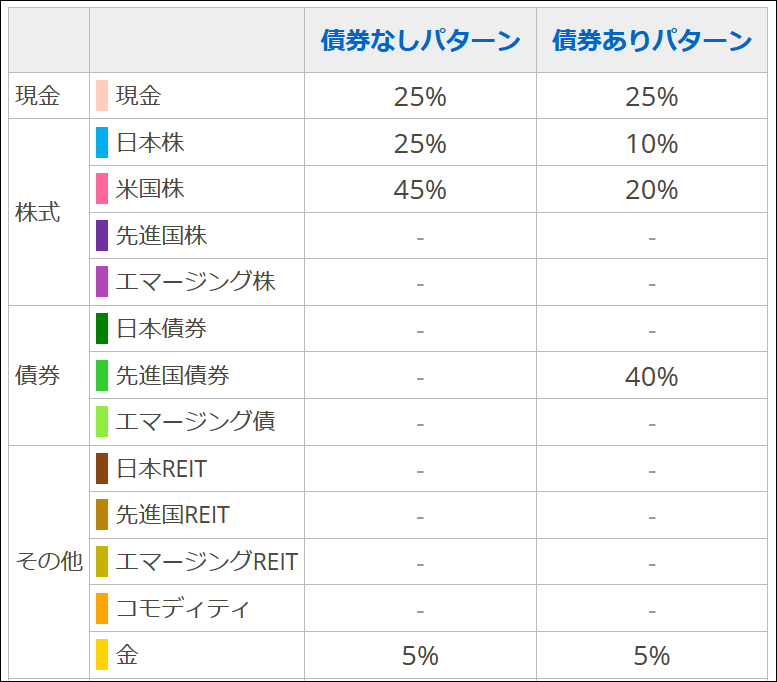

仮に、それぞれのアセットアロケーションをこのように割り振ったとします。

その結果、リスクとリターンは以下のとおりです。

株式の割合が多ければ、もちろんリターンは大きいですがリスクもその分増加します。

あとは、このシミュレーション結果をどう捉えるか、です。

私はなるべくリスクを抑えつつそこそこのリターンが欲しい、という考えだったので「債券ありパターン」を採用しています。

まとめ

ここまで、私が債券をアセットアロケーションに組み入れた理由やリスクへの対処法について説明させていただきました。

私は資産形成期の後半という位置づけなので、債券を組み入れたアセットアロケーションで資産運用していますが、みなさんの現状にあてはめて最適かどうかはわかりません。

ただし、自分が納得できるアセットアロケーションで資産運用するためのひとつの知識としていただければ幸いです。

”正しい知識”という武器を手に入れて人生を豊かにしていきましょう!

コメント