令和6年(2024年)から「新NISA制度」がスタートします。

この新しい制度をざーーっくり簡単に説明すると

通常、資産運用をして儲かった利益のうち2割ほどを税金として収めてもらってるけど、NISAという器の範囲内であれば、全額そのまま利益を非課税にするので、丸儲けだよ。NISAの器は1人あたり1,800万円にしたので、あとは自由に資産運用に活用してちょうだい!

といった感じです。(詳しくは、金融庁のHPで確認ください)

もちろん「完全ノーリスク」っていうわけではないですが、長~い目で見たら銀行に預金するよりもメリットがあると考えられているので、利用する人がたくさん出てくるでしょう。

もちろん、私(もとまる)も夫婦でこの制度を最大限活用する予定です。

この制度が始まることで「投資」というのがかなり身近に感じられるようになってきた、とはいえ、初めて投資をしようとする人にとっては、投資を始めること自体、ちょっとしたハードルがあると思います。

今回は、投資デビューをしようとする人にとって、必須ツールとなる「証券口座の開設」について記載します。

1.証券口座とは

新NISAを活用するための第一歩として、まず「証券口座」を開設する必要があります。ネット証券であれば、口座の開設費用や開設後の維持費もかからないのでそれほど身構える必要はありません。

証券口座を開設するのって大変そう。

口座の開設費用や維持費は無料ですし、ネットから簡単にできますよ。

では、次に「どの証券会社で口座を開設したらいいんだろう」と迷ってしまうと思います。街中にある都市銀や地方銀行でも投資用の証券口座を開設できますが、店舗を持たないネット銀行が運営する証券会社のほうがコスト面で圧倒的に有利です。投資はある意味”コストとの戦い”でもあるので、ネット銀行の証券会社で口座を開設することを強くオススメします。

証券口座は、コストの低いネット銀行の証券会社(ネット証券)で開設するのがオススメ!

2.主なネット証券の特徴

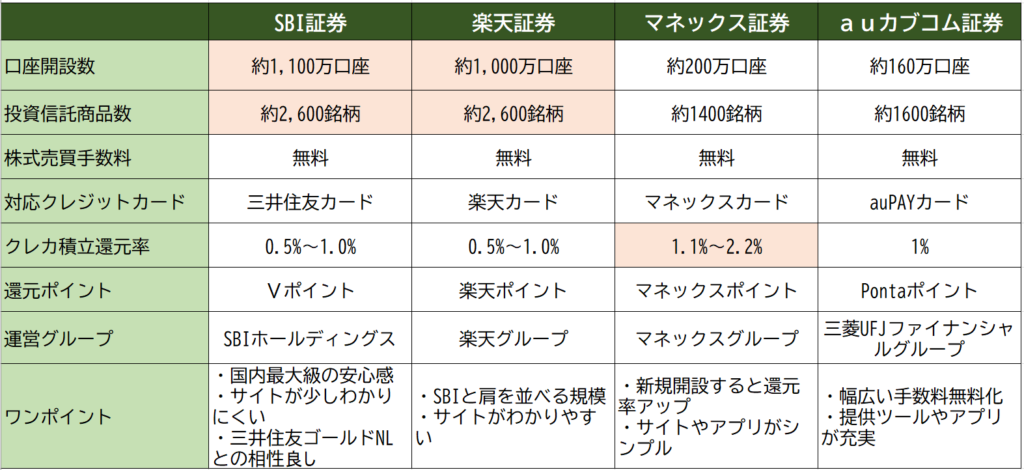

ネット証券といっても世の中には数多くありますが、口座開設数トップ4のネット証券を紹介します。それぞれのネット証券には特徴があるので、その特徴を踏まえた感想と一緒に紹介します。

SBI証券

SBI証券は、口座開設数が最も多くさすが証券会社の最大手といった感じで、必要なサービスはほぼ網羅されていて、誰にでもオススメできるネット証券です。

また、三井住友ゴールドカードを一緒に作るとクレカ積立で1%還元を受けられたり、いろいろと恩恵を受けられます。

ただ、難点としては「ネット証券の顔」とも言うべき、取引をするサイトの使い勝手があまりよくない印象です。やりたいことをやるための機能がどこにあるのか初めて見ただけではほぼわからないようなサイトになっています。慣れてしまえばなんとかなりますが、ここが改善されれば鬼に金棒だと思うので少し残念です。

どこよりも充実したサービスで一番安心できるけど、取引サイトのわかりにくさだけが玉にキズ・・・

楽天証券

楽天証券は、SBI証券についで2番目に口座開設数も多く、SBI証券とライバル関係にあり、サービス面でも充実しており特に欠点のないネット証券だと思います。取引サイトの使い勝手も一般的でわかりやすいですし、楽天ポイントを貯めている「いわゆる”楽天経済圏”」に身を置いている人にとっては最適なのかもしれません。

気になるところを挙げるとすると、クレカ積立のポイント還元がSBI証券よりも若干見劣りします。三井住友ゴールドカード(年間100万円利用で年会費永年無料)の1%還元に対して、楽天カードは0.5%です(楽天ゴールドカードは年間費2,200円が必要)。クレカ積立のポイント差をどの程度コストとして意識するか次第ですね。

楽天経済圏で生活している人に最適な選択肢になりそう。SBI証券との競争に期待です。

マネックス証券

マネックス証券は、SBI証券や楽天証券と比べると口座開設数は少ないですが、ネット証券としての歴史も長く、資産運用の取引をするうえで特に遜色のないサービスを提供しています。最近では開設者数を伸ばすために新規開設者を優遇するサービスが展開されているようです。例えば、2023年10月以降にNISA口座を新規開設した方を対象に2024年9月までのクレカ積立に対するポイント還元率を2.2%にする、といったキャンペーンを打ってたりします。マネックスポイントに興味があれば検討してみるのもいいかもしれません。

また、取引サイトやアプリの使い勝手はシンプルでわかりやすいと思います。楽天のわかりやすさとはまた少し違って「シンプル」という表現がしっくりきます。

通常でもクレカ積立のポイントが1.1%なのでコレに関してはライバルより一歩リードしてますね。

SBI証券や楽天証券と比べて見劣りするところとしては、為替手数料がかかるところでしょうか。NISAを利用して米国の商品を購入することも想定されるので、購入時にドルに換金する際の手数料が発生します。

いろいろな特典を享受して口座を開設するのも一手です。取引サイトがシンプルなのは、ユーザーに優しい。

auカブコム証券

auカブコム証券は、2019年にカブドットコム証券から社名を変えていますが、マネックス証券と同じように歴史も長く、サービスは充実しています。特徴としては、自社開発のツールやアプリを多数提供しているので、それらを資産運用に活用したいと思っている方は候補に挙がると思います。また、auじぶん銀行との連携に特化されているのも強みといえそうです。auじぶん銀行に口座を持っていれば、その口座と連携すると普通預金の金利が0.1%にアップします。通常は0.001%なのでなんと100倍です。

他と比べて弱点を挙げると、まだ手数料の面でSBI証券や楽天証券には追いついていません。そして証券口座に入金する方法のひとつ「リアルタイム振替(入金)」が可能な金融機関が4行(auじぶん銀行、三菱UFJ、三井住友、みずほ)しかないのも不安点です。ただこれは金利で有利なauじぶん銀行の口座を活用するのが前提となれば、問題ないです。

自社開発のツールやアプリを活用しながら、auじぶん銀行をメインの口座にすれば恩恵は大きくなりそう。

まとめ

簡単に4つの証券会社を比較しながら特徴を見てきましたが、できる限りコストを抑えながら資産運用をしていくには、どうしてもコスト(各種手数料)は無視できないので、その点で一歩抜けてるのはSBI証券と楽天証券の2つになります。

一般的には、SBI証券と楽天証券のどちらかを選択しておけば後悔はしないと思います。

もしこの2つ以外を選ぶとしたら、その証券会社の特徴が自分の運用スタイルにすごくマッチして、コストの差を埋められそう、とイメージできた時かと思います。

個人的には、auじぶん銀行の金利アップはなかなか魅力的なので一考の価値ありかと。

特にこだわりがなければ、SBI証券か楽天証券のうちビビっときたほうを選んでおけば間違いないと思います。あとは証券会社の特徴が自分の状況にマッチしてる!となればそこを選択してください!

なにはともあれ、「百聞は一見にしかず」。それぞれの証券会社のホームページを覗いてみて気に入ったところにするっていうのも全然アリですね。

コメント