こんにちは、もとまるです。

今や新NISAをきっかけにいろいろな証券会社からクレカ積立のサービスが提供されています。

その積立金額に応じたポイント還元の還元率や適用条件などは、各社様々です。

そのうえ、そのルールが時に変更されることもあり、最新の情報を把握するのも大変です。

クレカ積立したいけど、自分にとってどれがお得なのかわからないなぁ・・・

と悩んでいる方も少なくないと思います。

今回は証券会社を5つピックアップしてクレカ積立を徹底比較します。

そして、比較した結果、私が決めた2025年の積立プランも紹介します。

はじめに

クレカ積立とは

まずクレカ積立とは、クレジットカードを使って投資信託などを積み立てて購入できるサービスのことです。証券会社によってサービスの内容が異なります。

クレカ積立のメリットとデメリットは次のとおりです。

クレカ積立のメリット

メリットはいくつかありますが、およそ次の3つです。

1.積立額に応じてポイントが還元される

クレカ積立を利用した場合、一定の還元率で特定のポイントが還元されます。そして、証券会社や利用するクレジットカードによってポイントの還元率は異なります。

また、そのポイントを使って投資商品を購入できる証券会社もあります。

2.一度設定しておけば買付の手間がかからない

一度積立設定を済ませておけば、ほったらかしでも毎月決まった日に積立が行われるため、買付などが煩わしいと感じる人にはとても便利です。

3.定額の積立により「時間分散」と「ドルコスト平均法」の効果が得られる

投資の原則である分散投資のうち「時間分散」の効果が期待できます。

価格変動のある投資商品を定期的に定額購入する手法のことをドルコスト平均法といいます。

この手法により

「価格が低いときには購入量が多くなり(安いのでたくさん買える)、価格が高いときには購入量が少なくなる(高いので少ししか買えない)ため、購入単価(取得単価)が平均化され、リスクが抑えられる」

というメリットが得られます。一般的に長期投資には向いていると言われています。

クレカ積立のデメリット

一方、クレカ積立のデメリットは個人的にはあまりないと思っています。

そのうえで、強いて挙げるとしたら次の3つでしょうか。

1.積立金額に上限が決められている

クレジットカードによる月々の積立額には上限が定められています。

以前は毎月5万円が上限でしたが、2024年1月に内閣府令により毎月10万円に引き上げられました。

2.購入できる商品が決められている

例えば、NISA口座の「つみたて投資枠」で購入できる商品は金融庁のHPにて定められています。

(金融庁HPはこちら)

さらに証券会社によって取り扱っている商品も違うので事前の確認が必要です。

また、特定口座で積み立てる場合でも証券会社の積立設定画面で指定できる商品に限定されます。

といっても、一般的な投資信託であればたいて購入できるので、それほど気にする必要はないと思います。

3.あらかじめ指定した日に買付される

積立設定する時に毎月の買付日を指定します。(証券会社によっては指定できない場合もあります)

設定後は自動的に毎月その日に買付されるため、「そのときの価格によって買い控える」といったことはできません。

※クレジットカードの決済は主に前月に行われるため当月には変更できません

ただ、相場を読んで売買することは、ドルコスト平均法の考え(相場に関係なく決まった金額を定期的に購入する)に反するので、デメリットというものでも

クレカ積立に対する私の(勝手な)持論ですが、、、

クレカ積立のポイント還元率は、積み立てた時点でその分アドバンテージが得られているようなもので、ある種リスクヘッジになっている、と考えています。

若干、無理があるような気もしますが、それくらい「デメリットは感じていない」ということです。

主な証券会社とクレジットカードの組み合わせ(5選)

今回比較対象とするクレカ積立のサービスを提供している証券会社と利用できるクレジットカードの組み合わせをそれぞれ紹介します。

2024年11月時点の証券口座開設数の多い証券会社から紹介します。

今回の比較においては、年会費がかかるクレジットカードは対象外としています。

年会費がかかっていると、クレカ積立のルール改悪があった場合に臨機応変な対応ができないリスクがあると考えています。

※ただし何らかの方法で年会費が永年無料になるカードは無料扱いとしています

(例:三井住友カードゴールドNLは年間100万円利用すると翌年から年会費永年無料)

SBI証券×三井住友ゴールドNL

2024年11月時点で口座開設数1位のSBI証券と三井住友ゴールドNLの組み合わせです。

2024年の初め頃までは「SBI証券×三井住友カードゴールドNLが最強」とよく言われていましたが、2024年11月買付分からルールが変更されました。(2024年3月に公表されました)

これまではプラチナプリファードが5%、ゴールドが1%、ノーマルが0.5%というわかりやすい還元率でしたが、カード利用額に応じて還元率が変わるルールになりました。

ちょっと複雑なのでSBI証券のページから引用します。

プラチナプリファードに関してはポイント付与率ダウンに加えて年間利用額の条件まで追加されてしまい、これは「改悪」と言われても仕方のない内容です。

我が家の場合、三井住友カードゴールドNLで積み立てていましたが、今後も年間100万利用は達成予定なので、ひとまず現状維持です。

積立上限10万円になったことで還元率を維持するのが厳しくなったんだと思います。

仮にプラチナプリファードで5%還元を維持したら年間60,000ポイント還元で、年会費を差し引いて実質27,000円もお得になる計算ですからね。

そのうえ、プラチナプリファードの特典も受けられるとなるとバグレベルです。

さらに、SBI証券は自社のカードではなく三井住友カードとの組み合わせでサービスを提供していることも何かしら影響しているかもしれません。

楽天証券×楽天カード

SBI証券に続き口座開設数2位の楽天証券と楽天カードの組み合わせです。

楽天証券のポイント還元率は以下のとおりです。(楽天証券のHPより引用しています)

年会費無料のクレジットカードだと、0.5%還元なので大きなアドバンテージがあるわけではありません。ただ、SBI証券のように年間利用額の条件がないのでわかりやすいのは嬉しいです。

楽天ゴールドカードに100万円修行(年間100万円利用すると翌年以降永年無料)のようなサービスがあれば、面白みが出てくるんですが、どうでしょうね。

マネックス証券×dカード(マネックスカード)

次にクレカ積立のサービスを提供している証券会社では口座開設数3位のマネックス証券×dカード(マネックスカード)の組み合わせについて紹介します。

マネックス証券は2種類のクレジットカードで積立ができます。

dカード積立

ひとつは2024年7月から始まった「dカード積立」です。

積立額に応じてdポイントが還元されるのでポイント利用の観点からも導入しやすいです。

※ちなみに私はドコモ光の料金にdカード払いの割引を適用しているので、dカードを保有しています

2024年12月時点、dカードGOLDやdカードPLATINUMの場合、かなり還元率がアップするお得なキャンペーンが開催中なので、該当する方はチェックされてはいかがでしょうか。

マネックスカード積立

もうひとつのクレカは「マネックスカード」です。

こちらはマネックスポイントが還元されます。

マネックスポイントもdポイントやVポイントなどいろいろなポイントに交換可能なので、dカードはないけどマネックスカードを持っている、という方はマネックスカードでも問題なさそうです。

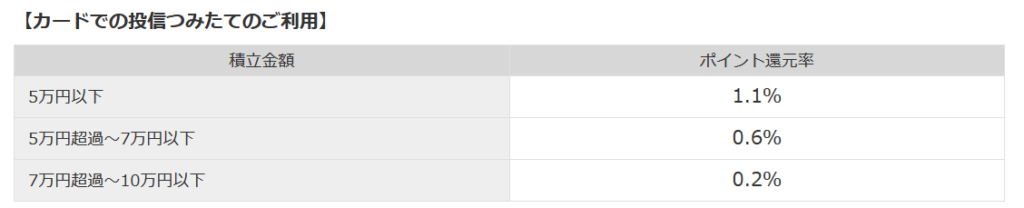

マネックス証券の最大の特徴は月5万円までであれば1.1%還元という還元率です。

年会費がかからないクレカのなかでは最大の還元率です。※dカードもマネックスカードも同じ還元率です

マネックス証券は月々の積立金額によって変則的な還元率になっています。

(マネックス証券のHPより引用)

いずれにしても1.1%還元はとても魅力ですね。

auカブコム証券×auPayカード

次に紹介するのはauカブコム証券とauPayカードの組み合わせです。

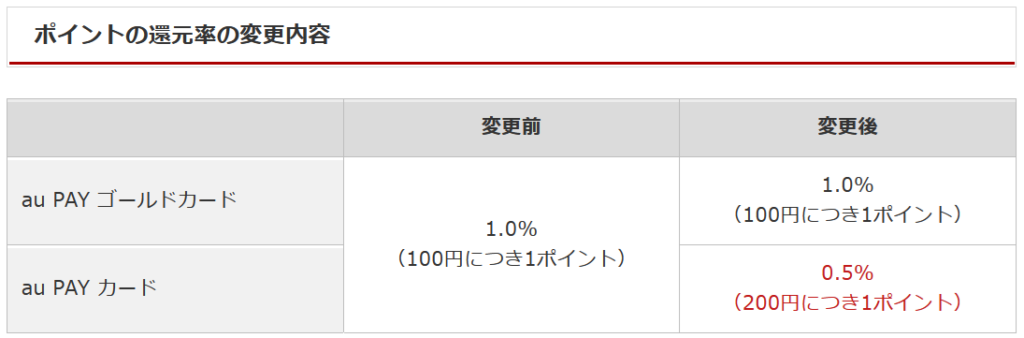

auカブコム証券は、2024年11月26日付けで「「au PAY カード決済による投資信託の積立」に関するポイント還元率等改定のお知らせ」というプレスリリースが出されたばかりです。

来年の1月積立分から適用されます。(プレスリリースから引用します)

このとおり、auPayカードの還元率が半分になりました。

私は、これまでauPayカードで毎月10万のクレカ積立をしていたので痛い改定です。

12月6日のクレカ利用分から0.5%に変更されるので、慌てて積立金額を極限まで下げました。

※auじぶん銀行の「auまとめて金利優遇」の特典維持のためにゼロにはしていません

auカブコム証券は、2025年1月に三菱UFJ銀行の100%子会社になり、2月から

「三菱UFJeスマート証券」

に名称を変更するそうです。

プレスリリースによると「これまでのサービスや機能は従来通り提供する」とありますが、もしかすると近いうちに何かしらの改定があるかもしれません。

嬉しい改定が来るといいんですが・・・。

PayPay証券×PayPayカード

最後に紹介するのは、ネット証券というよりも、もはや「スマホ証券」とも言えるPayPay証券とPayPayカードの組み合わせです。スマホアプリで全て完結する現代型の証券会社です。

PayPayカード(もしくはPayPayアプリのPayPayクレジット)があれば積立が可能でPayPayポイントが還元されます。

還元率は0.7%で、積立金額や年間利用額による制限もありません。

投資信託の取扱い商品数が130銘柄前後とSBI証券(約2600銘柄)などと比べると少ないですが、「eMAXIS Slimシリーズ」など主要な投資信託は揃っているので、自分が納得のいく商品が購入できるのであれば問題ないと思います。

番外編・松井証券×JCBカード

今回の比較候補ではありませんが、番外編として「松井証券×JCBカード」のクレカ積立を紹介します。

松井証券公式HPによると、2024年5月から松井証券がJCBカードによるクレカ積立のサービスをスタートするそうです。

通常のJCBカードのポイント還元率は最大0.5%となっており、OkiDokiポイントで還元されます。

またスタート直後に3ヶ月間キャンペーンが実施されて、(難易度高めの)条件を満たすと最大6.5%還元になるそうです。

キャンペーン分のポイントは松井証券ポイントで還元されます。交換先や交換レートを見る感じだと、OkiDokiよりも使いやすそうな印象です。

まだ始まっていないので詳細は不明ですが、諸々の条件を満たせそうな場合は検討の余地はあるかもしれません。

クレカ積立を徹底比較【2025年版】

それでは、上で紹介した5つのクレカ積立サービスを比較していきましょう。

※繰り返しになりますが、年会費無料のクレジットカードを対象にしています。

| サービス | 最大還元率 | 条件 | オススメ度 | ワンポイント |

| SBI証券 × 三井住友ゴールドNL |

1.0% | 年間利用額100万円以上 | ○ | 三井住友ゴールドNLで100万円利用予定なら◎ |

| 楽天証券 × 楽天カード |

0.5% | 特になし | △ | 条件がないので気楽だが、還元率が見劣りする |

| マネックス証券 × dカード |

1.1% | 最大還元率は月5万円まで | ◎ | 月5万円までは他社より優位 |

| auカブコム証券 × auPayカード |

0.5% | 特になし | △ | 還元率改定により優先度が低下 |

|

PayPay証券

× PayPayカード |

0.7%

|

特になし

|

○

|

条件なしで0.7%は魅力

|

さらにマネックス証券が積立金額に応じた変則的な還元率を設定しているので、そこに焦点をあてて考えてみます。

月々の積立金額を5万円、7万円、10万円の3パターンで、1年間積み立てた場合の還元ポイントを計算すると以下のとおりです。

各社積立額ごとのポイント還元額

| サービス | 月5万円 | 月7万円 | 月10万円 |

| SBI証券×三井住友ゴールドNL | 6,000 | 8,400 | 12,000 |

| 楽天証券×楽天カード | 3,000 | 4,200 | 6,000 |

| マネックス証券×dカード | 6,600 | 8,040 | 8,760 |

| auカブコム証券×auPayカード | 3,000 | 4,200 | 6,000 |

| PayPay証券×PayPayカード | 4,200 | 5,880 | 8,400 |

マネックス証券とPayPay証券とで10万円積立した場合、マネックス証券のほうが少し有利になります。

ただし、マネックス証券の10万積立のうち、5万円を超えた5万円分のポイント還元は8,760-6,600=2,160ポイントなので、5万円あたりの還元率は楽天やauカブコムにも及びません。

そして、月5万円を超えてくるとSBI証券の1%還元が最大の還元額です。

年間100万円利用の条件さえクリアすればSBI証券が一番オススメなのには変わりません。

まずは月5万円ずつ積み立てしよう、という方ならマネックス証券がオススメです。

「NISA口座をどこで開設しているか」「月いくら積立する予定なのか」など、人それぞれ違う状況だと思います。

自分の状況に応じて最適な積立プランがどれなのかを考えるのも、数学の問題を解くような感覚で少し面白いですね。

2025年のクレカ積立はこうします!

最後に、それぞれの証券会社の比較をした結果、私自身が2025年のクレカ積立をどうするかをお伝えします。

私の2025年の積立プランは、

| SBI証券×三井住友ゴールドNL | 月10万円 | NISA口座のつみたて投資枠 |

| マネックス証券×dカード | 月5万円 | 特定口座 |

| PayPay証券×PayPayカード | 月5万円 | 特定口座 |

| 楽天証券×楽天キャッシュ | 月5万円 | 特定口座 ※ポイ活ルートを活用 |

の4本立てにしました。

1つクレカ積立ではないのも混ざっていますが、これについては後述します。

このほかにNISAの成長投資枠も埋めているので、少し多めの積立額だと思います。

我が家は、2023年からアセットアロケーション運用を始めていますが、現金比率が高いため、時間分散しながら株式比率を高めている過程です。

2024年は、NISA口座(SBI証券)の成長投資枠を除くと、つみたて投資枠(SBI)の10万円と特定口座に15万円(auカブコム+楽天キャッシュ)の積立を行ってきました。

つみたて投資枠はそのまま継続し、特定口座の枠をマネックス5万、PayPay5万、楽天キャッシュ5万に割り振って積み立てることにしました。

楽天証券では、楽天キャッシュによる積立が月5万円まで可能です。

楽天キャッシュへのチャージには、ポイ活界隈では定番となっているポイ活ルートを活用しています。

具体的には以下の手順でチャージすると合計3%のポイント還元が可能で年間18,000ポイント還元されます(2024年12月時点ではまだ有効です)

1.三井住友カードゴールドNL(Master※)からJALPayにチャージ(実質1.5%還元)

2.JALPayからANAPayにチャージ(0.5%還元)

3.ANAPayから楽天Edyにチャージ(0.5%還元)

4.楽天Edyから楽天キャッシュにチャージ(0%)

5.楽天キャッシュから楽天証券で積立(0.5%還元)

なかなかに手間のかかるものですが、このルートを利用すれば三井住友カードゴールドNLの年間利用の60万円分を消化しながら積立ができるのでとってもお得です。

※三井住友カードゴールドNL(VISA)の場合は別途手数料がかかるためMasterCardが推奨です

このルートもいつ閉ざされるかわかりませんが、できる限り長く利用できることを祈るのみです。

まとめ

ここまで、いろいろな証券会社から提供されているクレカ積立のサービス内容を比較してきました。

年々ポイント還元のルールは改悪される傾向にありますが、現時点の最良策を見つけるひとつの参考になれば幸いです。

これからもルールが変わったら情報を共有していきます。改悪がなくて現状維持できるのが一番ですけどね。

”正しい知識”という武器を手に入れて人生を豊かにしていきましょう!