2026年3月、日経平均が月間10%以上下落しました。「株に全ツッパ」だったら、焦りも出そうな下落です。でも私は、ほとんど何も感じませんでした。

「債券なんて不要、株式100%がベスト」ーそれは理解しています。でも、私は50歳でFIREして、異なる結論に至りました。

結論から言うと

👉50代のアセットアロケーションにおいて、債券は「守りの資産」ではなく、むしろ中心選手に近い存在です。

私が最優先で目指しているのは「お金の不安を極力少なくして、安心したFIREを実現すること」ーそのための手段が債券です。

債券の利息収入が毎月のキャッシュフローを支えてくれているので、株価の上下で一喜一憂することもありません。つまり、価格変動に頼らずに「お金が入ってくる状態」を作れていることが、精神的な安定につながっています。

ここからは、そんな私が債券投資を選んだ理由を3つお伝えします。「安心してFIREしたい」と思っている方にとって、少しでも参考になれば嬉しいです。

理由1:元本保証という安心感

私が債券を持っている一番の理由は、

👉「元本が戻ってくるという安心感」です。

私が保有しているのは米国債とドル建て社債(金融・保険系企業に限定)です。満期まで保有すれば、デフォルトしない限り元本が全額戻ってきます。

株式はいくら上がっても「いつ売るか」という出口判断が感情的に難しい。一方で債券は、満期が来れば自動的に償還されます。

この「売り時を判断しなくていい」という仕組みが、感情に左右されない運用につながっていると感じています。

理由2:インカムゲインが生活の安心になる

私が債券を持っているもう一つの理由は、

👉インカムゲインが生活の安心につながるからです。

私が保有する債券の平均利回りは税引き後で約4%です。

ところで、みなさんは投資のシミュレーションをするとき、利回りを何%に設定しますか?

あまり欲張らず、「4%くらいあればいいな」と考える方も多いのではないでしょうか。

その「せめて4%」が、債券では購入時点で確定しています。株式のように「いいときもあれば悪いときもある」ものではありません。

つまり、価格変動に頼らずに「お金が入ってくる状態」を作れるということです。

安心を求める我が家にとって、この“確定した4%”の存在は非常に大きく、資産の40%を任せる理由になっています。

この毎月の利息が株価の上下に関係なく入ってくることで、キャッシュフローが安定します。これが「自作年金型FIRE」の中心を支える仕組みです。

理由3:3つの分散効果

債券をアセットアロケーションに組み込んだのは、分散効果を狙ってのことでもあります。

ただ正直な話、ものの本に書いてあるような「分散が大事」という理由だけでは、ここまで債券を持とうとは思いませんでした。

実際にやってみて感じているのは、「分散=安心感の分散」だということです。

具体的には、次の3つです。

株式が大きく下がっても、債券がクッションになってくれることで、資産全体のブレが小さくなります。

満期の異なる債券を持つことで、一定のタイミングで現金化される仕組みができます。これは、取り崩しの計画を立てるうえで大きな安心材料になります。

ドル建て資産を持つことで、円安リスクへの備えにもなります。実際、我が家では総資産の5割近くをドルで保有しています。

こうした分散があることで、「どれかがダメでも大丈夫」という状態を作ることができています。

債券が持つリスクと私の対策

もちろん債券にもリスクはあります。代表的な3つのリスクと私の対策を正直に書きます。

償還時に円高になっていると損失が出ます。

<対策>

私のマイルールは「円安なら円に換えてキャッシュフローへ、円高ならアセットアロケーションに従ってリバランス」です。あくまで個人的な考えですが、長期的には円安方向と見ているので、過度には心配していません。

債券の発行体が破綻するリスクです。

<対策>

米国や高格付け金融企業に限定し、複数社に分散することで対応しています。正直なところ「アメリカがデフォルトしたらもはや諦めがつく」というのが本音です。

債券はインフレに弱い。税引き後4%の利回りに対し、インフレが進めば実質利回りは目減りします。

<対策>

このリスクは認識した上での投資です。満期の異なる債券を持つことで、償還時にインフレに伴って利率が上がった債券を購入することも可能です。そして、総資産の40%ほど保有している株式がインフレ分をカバーしてくれると期待しています。

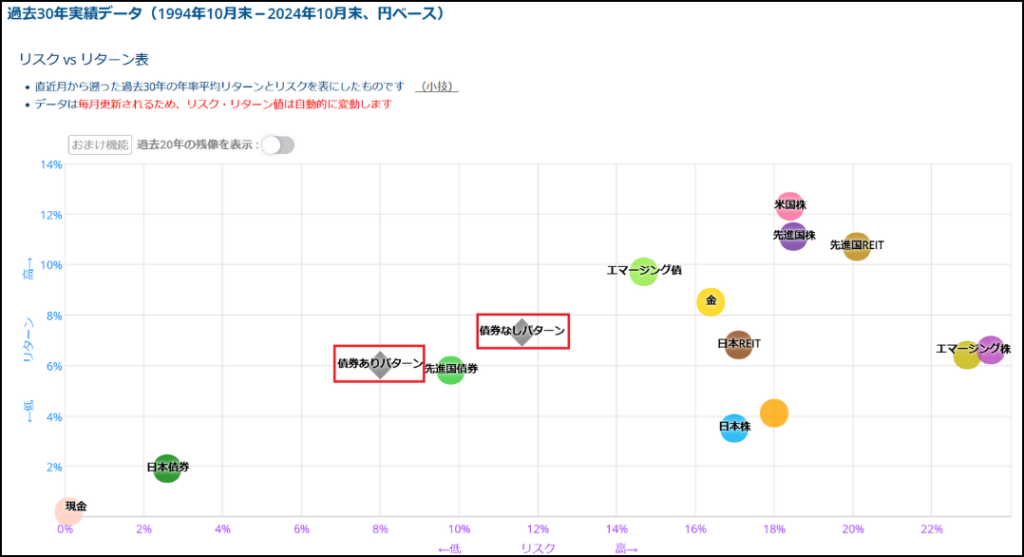

シミュレーションで確認した結果

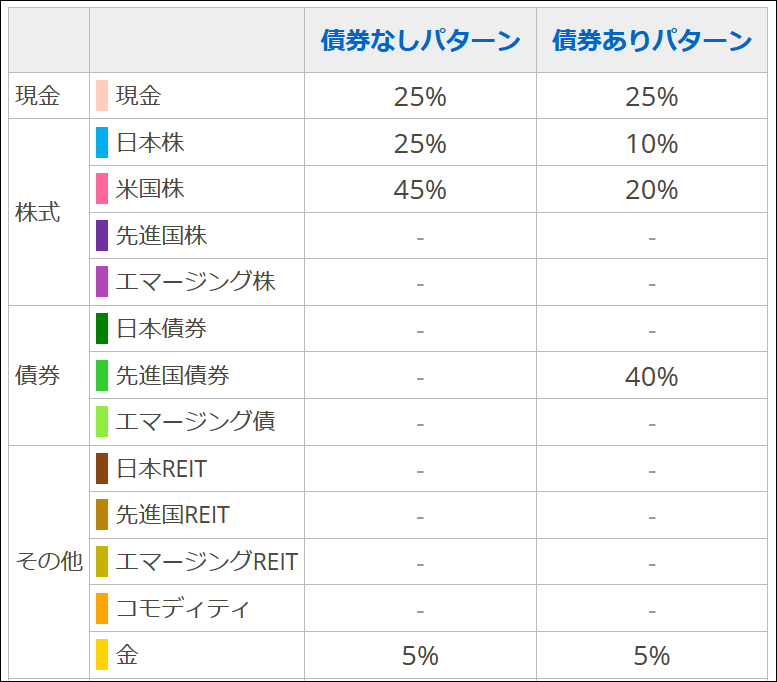

最後に確認の意味で「債券ありパターン」と「債券なしパターン」をmyINDEXでシミュレーションしました。

myINDEXの資産管理ツールは以下の記事で紹介しています。

リスクとリターンは以下のとおりです。

結果は債券なしの方がリターンは大きいですが、リスクもそれ相応に高くなります。

私の選択基準は「なるべくリスクを抑えつつ、そこそこのリターンが欲しい」です。その答えが債券40%でした。

まとめ

「債券不要論」はもちろん間違いではありません。積極的にリターンを狙いたい人には不要かもしれません。

ただ私にとっての債券は、暴落時に「慌てなくていい」という安心感をくれる必要な資産です。利息が定期的に確実に入ってくる仕組みがあるだけで、相場から距離を置いて生活できるんです。まさにこれが「自作年金型FIRE」の土台になっています。

「リターンより安心を求めたい」と思っている方に、50代FIREの実例として参考になれば嬉しいです。

コメント