年金さえもらえるようになれば、少し安心なんだけどなぁ・・・

会社員時代、そんなことを思ったことがありました。老後の不安を語るとき、多くの人が「年金」を安心材料の筆頭にしているんじゃないでしょうか。私も同じ感覚でした。

そんなある日、ふと思いました。

だったら、早めに年金が貰えるような仕組みを自分で作ればいいんじゃないか?!

これが「自作年金型FIRE」の出発点です。公的年金を待つのではなく、同じような仕組みを自分で用意すれば、安心してFIREできるんじゃないか。難しい投資テクニックなどは必要ありません。いわば、究極の”自家製”繰り上げ受給です。「確実に入ってくるお金の流れを作る」ただそれだけです。

この記事では、自作年金型FIREの考え方と、我が家が実践している仕組みの全体像をお伝えします。

第1章:自作年金型FIREとは何か

あらためて「自作年金型FIRE」を説明します。

公的年金は、一定の年齢になれば定期的に決まった金額が口座に振り込まれます。働いていなくても、たとえ相場が暴落していても、関係なく入ってきます。多くの人が「年金があれば安心」と感じるのは、この「定期的に確実に入ってくる」という性質があるからだと思います。

自作年金型FIREは、この仕組みを自分で前倒しで作ることで、「安心してFIREする」という考え方です。債券の利息と高配当株の配当金を組み合わせて、毎年一定のインカム収入を確保する。相場が上がっても下がっても、定期的にお金が入ってくる状態を作る。

公的年金が受け取れるようになるまで、この仕組みで生活を支える。年金受給が始まったら、年金と配当金を組み合わせてさらに安定した収入基盤を作る。

「年金をもらえるまで頑張る」のではなく、「年金をもらえるまでの仕組みを自分で作る」。 我が家では、この仕組みを「自作年金型FIRE」と勝手に呼んでます(笑)

第2章:我が家の仕組みの全体像

「資産運用=増やすもの」というイメージが一般的だと思います。若いうちは確かにそうです。時間を味方につけて、株式の値上がり益(キャピタルゲイン)を狙う戦略は理にかなっていると思います。

ところが50代にもなると、少し話が変わってきます。リスクを負いながらじっくり値上がりを待つよりも、確実に入ってくるお金の流れを作る方が精神的に安心できます。我が家が債券と高配当株を組み合わせた理由はここにあります。

自作年金の弱点と対策

ただし、インカムゲインにも一つ弱点があります。インフレに負けるかもしれないという点です。

債券の利息は買った時点で受け取る金額が固定されます。その後、物価が上がり続ければ、同じ金額でも実質的な価値は目減りしていきます。

そこで我が家では、資産の40%を株式で保有しています。株式はインフレに連動して価値が上がりやすい性質があります。値上がり益を積極的に狙うというより、インフレへの保険として持つイメージです。相場が下がっても慌てて売る必要がないのは、生活費の一部をインカムゲインで安定的に確保できているからです。

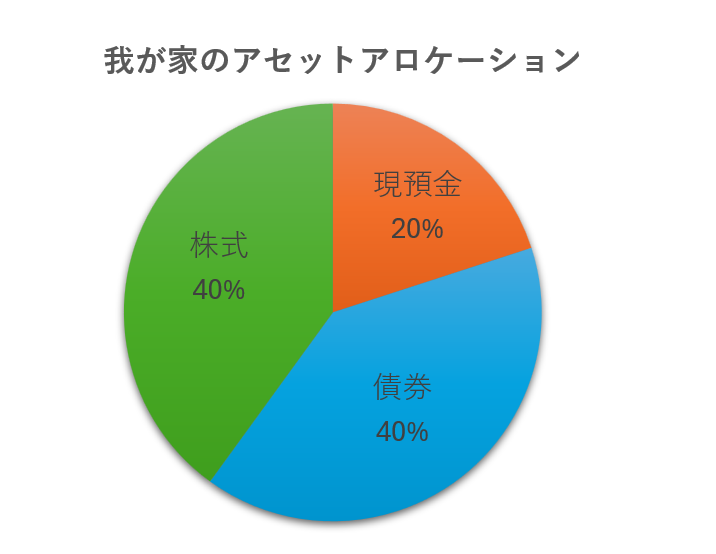

まとめると、我が家のアセットアロケーションはこういう設計になっています。

- 現金20%:純粋なライフライン

- 債券40%:安定したインカム収入で生活を支える

- 株式40%: インフレへの対抗手段として保有する

第3章:なぜ「感情に左右されない」のか

「暴落が来たら怖くて売りたくなる」という声をよく聞きます。気持ちはよくわかります。「これ以上損したくない」と思うのは自然な感情だと思います。

ただ我が家では、感情で資産を操作しないで済む仕組みにしているので、相場の動きは、少し他人事のように外野から見ている感覚です。

原則、株式の売買は、年に1回のリバランスの時だけです。株価が下がっていれば買い増しするし、値上がりしていれば一部を売却します。単にルールに従っているだけなので、感情が入る余地はありません。

もしかしたら、そんなルールだと投資が楽しくないのでは、と思う人も中にはいるかもしれませんが、「楽しみを求める=いい感情を求める」と言い換えられるので、やはりリスクが高まります。

我が家では、投資ではなくバケットリストを一つずつ消しこんでいくことに楽しみを求めたいと思っています。

まとめ

自作年金型FIREを一言で言うと、「年金のような仕組みを自分で作って、より安心なFIRE」という考え方です。

難しい投資テクニックは必要ありません。必要なのは、感情ではなくルールで動く仕組みを作ることだけです。

このブログでは、我が家が実践している自作年金型FIREの仕組みを、リアルな数字とともに発信していきます。「自分も安心してFIREしたい」と感じてもらえたら、これ以上嬉しいことはありません。