前編では、資産をどう運用するかというルールを紹介しました。アセットの比率を決め、リバランスのタイミングを決め、住宅ローン返済の判断基準を決める。これが我が家の「運用の骨格」です。

でも、もう一つ大事な問いがあります。「その資産をどのように使っていくか」です。

実は我が家では、ここに夫婦間の温度差があります。私はせっかく手に入れた自由な時間を楽しむために、リスクのない範囲でギリギリまで使いたいと思っています。一方、妻は貯めることに喜びを感じるタイプ。「自分たちのためなら使える分は使う」という発想がなかなか腑に落ちないようです。

この温度差を埋めるために決めたのが、後編で紹介する3つのルールです。「いくらまでなら使っても大丈夫か」を具体的な数字で明示する。それが妻への説明にもなるし、自分自身の安心にもつながる。それが我が家の答えでした。

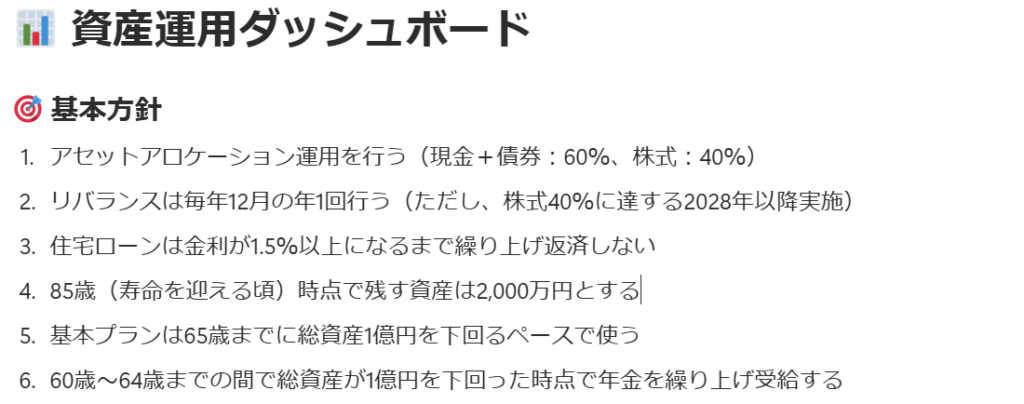

ルール4:85歳で2,000万円残すことをゴールにする

まず決めたのは「最終的にいくら残すか」というゴールです。我が家の場合、85歳時点で2,000万円を残すことを目標にしています。

どうして85歳で2,000万円なのか

85歳にもなれば日常的な支出も減り、公的年金だけで生活費のほぼすべてを賄える見込みだからです。それ以上の資産を抱えたまま寿命を迎えるより、元気なうちに使い切る方が豊かな人生だという考え方です。

万が一の医療費・介護費用、そして自宅の修繕費として手元に残しておきたい最低限の金額として設定しました。

ゴールを決めることで「ある程度は使っても大丈夫そう」という漠然としたものではなく、ゴールから逆算した具体的な「使える金額」が見えてきます。妻にとっても「今年は○○万円までなら使える」という基準があれば、自分たちの経験に迷わず対価を払えるんじゃないかと期待しています。

ルール5:65歳までに総資産1億円を下回るペースで使う

ゴールが決まったら、次は「どのペースで使うか」です。我が家の基本プランは、65歳までに総資産が1億円を下回るペースで支出をコントロールすることです。

65歳以降は公的年金を受け取れるので、生活費の大部分を年金と残っている債券利息や配当金で賄える想定です。その時点で1億円あれば、ルール4で決めた「85歳で2,000万円残す」というゴールに向けて、無理なく逆算できる水準だからです。

「資産を守る」ではなく「計画的に使い切る」という発想です。一般的なFIRE論とは少し逆の考え方かもしれません。でも、せっかく早くFIREしたのに、お金を使えないまま歳を取っていくのは本末転倒だと思っています。「少し早めのセカンドライフ」も台無しです(笑)

そこで「実際に年間いくら使えるのか」を計算するために作ったのが、資産取り崩しシミュレーターです。総資産・年齢・運用利回りなどを入力するだけで、100歳までの資産推移をグラフで確認できます。「なんとなく不安だから使えないなぁ」ではなく、「根拠のある数字で確認したから使える!」に変えてくれるツールです。

ルール6:総資産1億円を下回った時点で年金を繰り上げ受給する

ルール5で「65歳までに1億円を下回るペースで使う」と決めました。では、もし予定より早く1億円を下回ってしまったら?そのトリガーも事前に決めています。

60歳から64歳の間に総資産が1億円を下回った場合、その時点で年金の繰り上げ受給を開始します。

繰り上げ受給は受給開始年齢に応じて受給額が減額されます。60歳から受け取ると最大24%の減額です。ただし「資産が想定より早く減っている」という状況であれば、減額よりもキャッシュフローを早めに安定させることを優先する判断です。

前述の資産取り崩しシミュレーターには、このルールをそのまま組み込んでいます。60〜64歳のうちに総資産が1億円を下回ったタイミングで年金受給を開始し、年齢に応じた減額率も自動で反映される仕組みです。「もし59歳で1億円を下回ったら?」「63歳だったら?」という複数のシナリオを数字で確認できます。

※シミュレーターはこちら→「お金の不安、数字で確かめてみませんか―資産取り崩しシミュレーター」

トリガーをあらかじめ決めておけば、今後「年金はいつ受給し始めようかな」と悩む必要がなくなります。これも感情ではなく数字で判断するというルールの一つです。

正直な話・・・

この年金受給のトリガーが完全に理にかなっているという自信はありません。繰り上げ受給には長生きリスクもありますし、節税目的で受給額を意図的に減らすというテクニックもあるようです。まだ改善の余地はあるかもしれません。

ただ、「完璧な答えを求めて迷い続ける」よりも、「今の自分が納得できるルールをとりあえず決めておく」方が精神衛生上ずっといいんじゃないかと思うんです。「ルールは絶対」というわけではなく、必要なら毎年12月のリバランスのタイミングで夫婦で話して見直せばいい。そう割り切っています。

まとめ

今回紹介した3つのルールをまとめます。

ルール4:85歳で2,000万円残すことをゴールにする

ルール5:65歳までに総資産1億円を下回るペースで使う

ルール6:総資産1億円を下回った時点で年金を繰り上げ受給する

前編の運用ルール3つと合わせて、我が家の6つのルールが揃いました。共通しているのは「感情が揺れる前に決めておく」という考え方です。相場がどう動いても、資産がどう変化しても、ルールが判断してくれる。その安心感が、FIREしてからの穏やかな毎日につながっています。

ちなみに我が家のNotionにこんな感じで載せておいて、いつも目が届くようにしています(笑)

前編をまだ読んでいない方はこちらからどうぞ。