FIREしてから2年ほど経ちますが、今では株価を見ない生活が日常になってきました。

私が投資を始めたのは、FIREを決意したタイミングでした。ちょうど新NISAという制度が始まることが決まっていて、「この制度を使い倒してやろう」と思ったのがきっかけです。ただ、投資の経験はほぼゼロ。コロナショックのような大暴落もリアルタイムでは経験していない。「自分が暴落に直面したとき、冷静でいられるか」が正直わかりませんでした。だからこそ、感情が揺れる前にルールを決めることにしました。

どうしてルールを定めたのか

投資を始めてすぐ気づいたことがあります。株価が少し下がると「このまま持ち続けていいのか」と不安になる。逆に上がると「もっと買い増すべきか」と欲が出る。理屈ではわかっていても、感情が先に動くんです。

株価が下がってきて不安だな。こっちの銘柄のほうが成績よさそうだなぁ。

そこで私が出した答えが「感情を挟む余地をなくす」こと。あらかじめルールを決めて、あとは機械的に自分で決めたルールに従うだけの仕組みづくりです。

その効果を実感したのが2024年8月の日経平均の暴落でした。あの日、ニュースを見てからリアルタイムで株価の動きを追っていました。でも不思議と「不安」はなく、それどころか「株式比率を増やしている最中だから、むしろ買い増しのチャンスでは」とさえ思えました。ルールを決める前の自分だったら、間違いなく狼狽していたと思います。

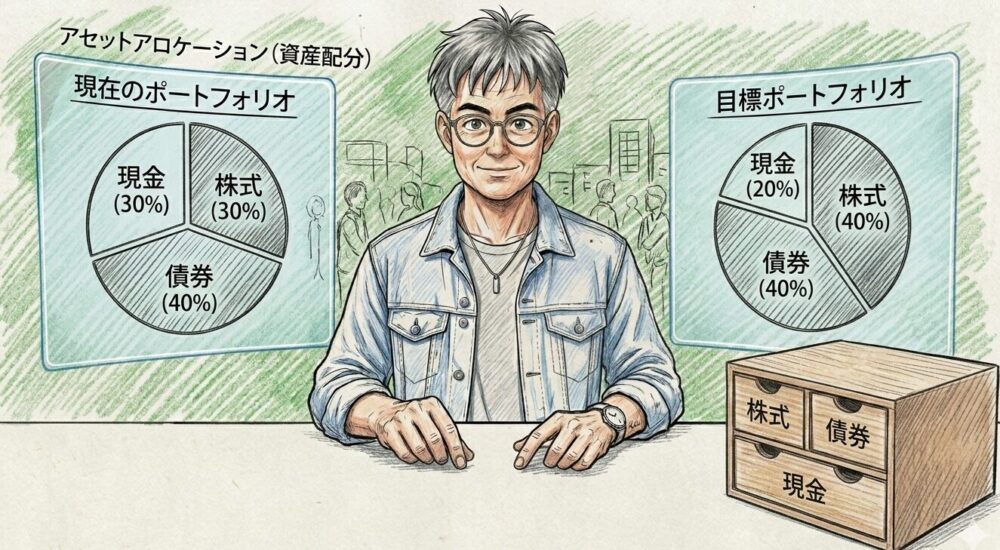

ルール1:アセットアロケーションの比率を先に決める

最初に決めたのは「何に、どのくらいの割合で投資するか」という大枠です。我が家の場合は、現金20%・債券40%・株式40%。この比率を「黄金比」として固定しています。

なぜこの比率なのか。株式40%という上限を決めた理由は前述のとおりです。残りの60%をどう配分するかは、シミュレーションツールや自作のエクセル表などで何度も検証しました。「リスクを抑えつつ、一定の資産を守っていけるか」を数字で確認しながら、自分が納得できるラインを探していきました。

比率を決めてしまえば、あとは「次は何を買うべきか」悩む必要がなくなります。株が下がっても「比率どおりに動くだけ」。これだけで投資にかける精神的なコストが劇的に減りました。

アセットアロケーションの決め方について詳しくは別の2記事で解説しています

ルール2:リバランスは毎年12月の1回だけ

比率を決めたら、あとはその比率を維持するだけです。ただし、放置していると株価の変動で比率がズレてきます。そこで年に1回、比率を元に戻す「リバランス」を行います。

我が家では毎年12月と決めています。増えすぎた資産クラスを売り、減った資産クラスを買い足す。やることはそれだけです。

ただし現在はひとつ例外があります。2028年までは新NISAの非課税枠を使って株式を買い増している移行期間中。株式比率がまだ目標の40%に達していないため、リバランスは2028年以降から本格的に始める予定です。それまでは「NISAで毎月株式を積み立てること」がリバランスの代わりになっています。

「年1回だけ」と決めることで、それ以外の月は相場をチェックする必要がなくなります。2024年8月の暴落時も、冷静でいられたのはこのルールがあったからだと思っています。

ルール3:85歳で2,000万円残すゴールに向けて、シミュレーターで毎年確認する

比率とリバランスのタイミングを決めたら、最後に「ゴール」を設定しました。我が家の場合、85歳時点で残す資産を2,000万円としました。

なぜ85歳か。その頃には日常的な支出も減り、公的年金だけで生活費のほぼすべてを賄える見込みだからです。それ以上の資産を抱えたまま死ぬより、元気なうちに使い切る方が豊かな人生だという考え方、『Die With Zero』の発想を少し取り入れています。

だからこそ、65歳までに総資産が1億円を下回るくらいのペースで使っていくことを基本プランにしています。「資産を守る」のではなく「計画的に使い切る」という、一般的なFIRE論とは少し逆の発想です。

その計画が正しい軌道にあるかを毎年12月に確認するのが、自作シミュレーターの役割です。「なんとなく不安だから使えない」ではなく、「数字で確認したから使える」に変わる。FIREしてからお金を使うことへの罪悪感を、このシミュレーターが毎年リセットしてくれています。

シミュレーターは以下の記事で詳しく書いています。

まとめ+次回予告

今回紹介した3つのルールをまとめます。

ルール1:アセットアロケーションの比率を先に決める

ルール2:リバランスは毎年12月の年1回だけ

ルール3:85歳で2,000万円残すゴールに向けて、シミュレーターで毎年確認する

共通しているのは「決めたことに従うだけ」という仕組みです。相場がどう動いても、自分の感情がどう揺れても、ルールが判断してくれる。その安心感が、FIREしてからの穏やかな毎日につながっています。

次回は後編として、住宅ローンの繰り上げ返済判断や年金受給のタイミングなど、より具体的な判断基準を公開します。「いざという時にどう動くか」を事前に決めておくというお話です。