FIREする数ヶ月前に債券を買うとき、満期まで15年前後のものしか選びませんでした。15年以内に年金受給の予定だったので、それで十分だったんです。

現在の債券利息は年間約250万円。配当金と合わせたインカム収入は年間約300万円。この収入は68歳でゼロになります。最初からそういう設計なんです。

債券利息が減っていく間に配当金を育てて、65歳で公的年金がバトンを受け取る。この記事では、その3階層の入れ替わりを設計図ごと公開します。

インカム収入の安心感はプライスレス

利息収入を貰い始めて1年くらいたった頃「インカム収入ってこんなに安心感があるの?」と、予想を上回る安心感にとっても満足した記憶があります。

利息収入というのは、株価と違って日々数字が動きません。市場がどんなに荒れても、債券の利息は淡々と入ってきます。日経平均やNYダウがどんなに下落しても、利息の入金スケジュールは全く変わりません。

現在のインカム収入の内訳はこうです。

- 債券利息:年間約250万円(米国債や米ドル建て社債など)

- 配当金:年間約50万円(NISAの高配当ETFや分配型投資信託が中心)

- 合計:年間約300万円

年間支出は約800万円を想定しているので、インカムだけで約300万円をまかなえる計算です。

「年間300万円の不労所得」と書くと派手に聞こえますが、実態はもっと地味です。債券によって入金される月や日も違うので、毎回”気づいたら利息が振り込まれてた・・・”っていう感じです。会社員時代の給料日のような「支給される満足感」といったものはありません。なんといっても、仕事への対価ではないですし・・・(笑)

そうは言っても「何もしていないのに予定通りのお金が入ってくる」という感覚は、精神的な安定に直結しています。ただ、この”打ち出の小槌”も永遠に振れるわけではありません。期限があります。そしてそれが、むしろ都合が良いんです。

68歳でゼロ。それが設計通り。

50歳でFIREする時に購入した債券のうち、最長のものだと満期が18年の米国債があります。なぜその年数にしたのか、理由は3つあります。

1つ目は、年金受給が始まる前にインカム収入がなくなることは避けたかったんです。65歳で年金が始まるとして、それまでの繋ぎとして機能する長さが必要でした。

2つ目は、満期までの期間が長いほど為替(円高)の影響による損益分岐点が低くなり、損をするリスクが下がるという合理的なメリットです。

3つ目が、少し感覚的な話ですが「15〜18年後であれば、アメリカが傾くような世界にはならないだろう」という確信に近い思いがあったこと。これは根拠のある予測というより、自分なりの世界観です。もしアメリカが傾いたら世界経済が崩壊して世界中パニックだろうし、そんな世界ならあきらめも付くっていうもんです(笑)

逆に、それ以上長い債券を買わなかった理由も明確です。期間が長くなればなるほど、安全資産のはずの債券がリスク資産に変わっていきます。金利変動・為替・発行体リスク。予想外のことが起きる確率が上がります。

それに、15年先の世界では15年先の自分に考え直してもらおう、とも思っています。年金制度がどうなっているか若干不透明な部分はありますが、ある程度は受給できるはず。受給が始まってからは、それほどリスクをとる必要もありません。

68歳でゼロにすることは、自分が作った将来の設計図どおりです。

バトンタッチの設計図

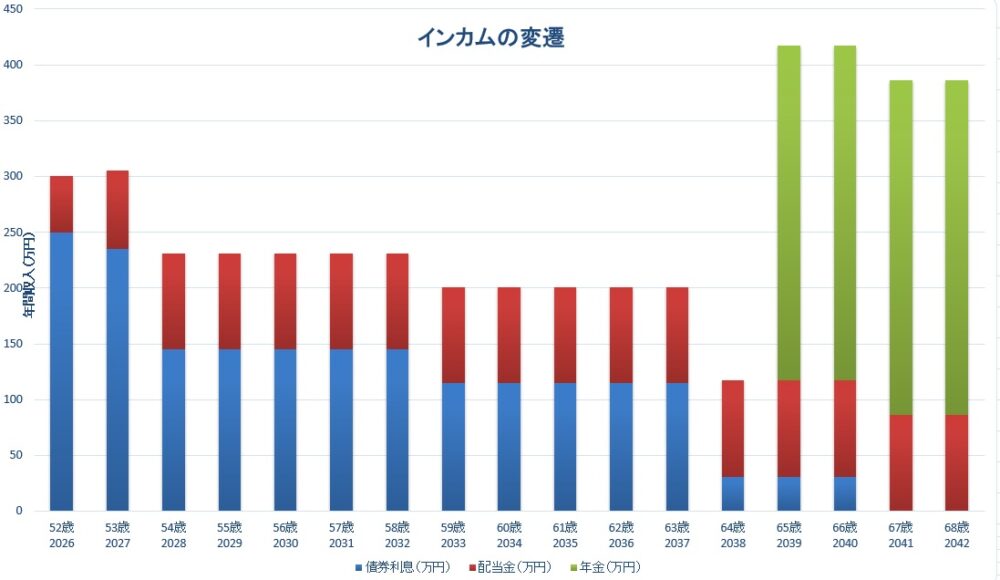

下のグラフをご覧ください。縦軸がインカム収入の金額、横軸が年齢です。3色の積み上げがどう入れ替わるかに注目してください。

債券利息(青)が徐々に減少していく一方で、配当金(赤)は2028年以降は安定し、65歳から年金(緑)がドンと積み上がる。これが我が家のインカム設計の全体像です。

4%ルールでも取り崩し論でもない、インカムのバトンタッチという発想です。元本を削るのではなく、収入の「担い手」が時間とともに交代します。

インカム設計のポイントは2つあります。

① 利息が減る前に、配当金が育っている

NISA枠を使った高配当ETFへの積立は今も続けています。2028年末に夫婦合わせてNISA枠が満額になる予定で、その頃には配当金が現在の約50万円から約86万円超に成長する見込みです。満額を埋めたあとは、増配の効果でさらに育っていく可能性もあります。(あくまで希望なのでグラフでは増配しない数字で表現しています)

また、グラフを見ると54歳(2028年)あたりで合計インカムが一時的に落ち込んでいることがわかります。これは複数の債券の満期が重なるためです。ただアセットアロケーションの観点から、このタイミングで残存5〜6年の中期債を買い直すなどのリバランスを検討しています。谷はリバランスで埋められる見込みです。

② 65歳で公的年金がバトンを受け取る

65歳から受給する公的年金は、夫婦合わせて年間約300万円の見込みです。グラフの右側で緑がドンと積み上がるタイミングがそれです。利息がほぼゼロに近づくちょうどそのタイミングで、年金が主役に変わります。

3つの層が入れ替わりながらも収入は途絶えない。これが自作年金型FIREの基本設計です。

なお、自作年金型FIREの詳細は以下の記事に記載しています

インカム設計の弱点、インフレへの対策

この設計には一つだけ弱点があります。

インカム収入は金額がほぼ固定されているため、インフレが続くと実質的な価値が目減りしていきます。

この目減りに対抗できるのが、株式です。インフレ局面では物価と株価がある程度連動する傾向があります。完全に一致するわけではありませんが、「インフレに応じて株式も一緒に上がってくれるはず」という期待が、株式40%を保有する大きな理由のひとつです。

値上がり益を狙って買っているわけではありません。せめてインフレとは一緒に動いてほしい。そういう役割を株式に期待しています。

配当金の購入戦略については以下の記事で詳しく書いています。

債券のメリットについては、以下の記事で詳しく書いています。

不安に対して何かしら対策できている、というのは精神衛生上けっこう大切なことだと思うんですよね。