こんにちは、もとまるです。

アセットアロケ-ションはどういう割合にすればいいの?

正直に言っちゃうと「人によって正解が違う」っていうのが答えなんでしょうが、それじゃ元も子もないですね・・・(笑)

50代でFIREを考え始めた方なら、こんな悩みがあるんじゃないかと思います。

- 株式100%はリスクが高すぎる気がするけど、じゃあ何%にすればいいのか

- 債券は取り入れたほうがいいんだろうか

- 自分にあった比率ってどうやって決めればいいんだろうか

私もまったく同じ悩みを持っていました。49歳でFIREを決意して資産運用を本格的に勉強し始めた当時、「で、結局、自分のアセット配分はどうすればいいんだろう」と何度も思いました。

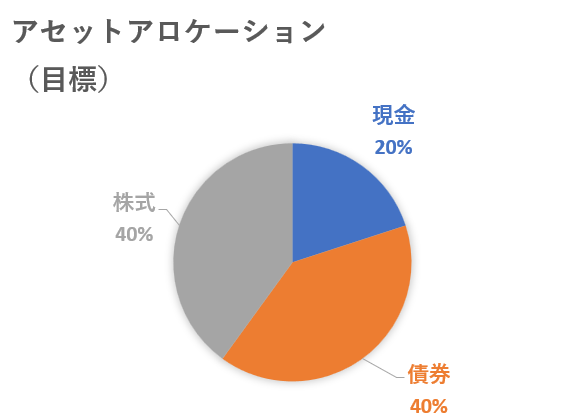

この記事では、私が現金+債券60%・株式40%という配分に行き着いた理由を、自分なりの根拠も含めてお伝えします。

50代のアセットアロケーションは「何を守るか」から決める

30代・40代の資産運用と、50代の資産運用は、根本的に目的が違います。

一般的に30〜40代は「増やす」フェーズです。運用期間がまだまだ長いので、短期的な暴落があっても時間が味方してくれます。だから長期的にインデックス投資を続ければ、浮き沈みはあっても最終的には利益が出る確率が高い。

ところが50代になると、ちょっと事情が違います。

年金を受け取るまでの期間、そして受け取り始めてからも、資産は「増やすもの」ではなく「使いながら守るもの」に変わります。株式が下落した時に「あと何年で回復するかな」と待てるほどの時間的余裕はありません。

私が50代の設計で最も意識したのは、「どれだけ精神的に安定していられるか」という点でした。

株式40%・安全資産60%という配分にしたのは、「資産を減らさないこと」より「夜ぐっすり眠れること」を優先した結果です。

アセットアロケーション運用とリバランスの素晴らしさ

アセットアロケーション運用という考え方をきちんと理解したのは、YouTubeでいろいろな資産運用チャンネルを調べていたときです。

そんなとき「ナスビのマネー口座」というYouTubeチャンネルで、アセットアロケーション運用という機械的な運用方法を知りました。あらかじめ比率を決めておいて、ズレたら機械的に戻す(リバランスする)というシンプルな方法は自分に合っているなと感じました。しかも、このリバランスというものが「安く買って高く売る」という素人には難しそうな芸当をやってくれる魔法みたいなものに思えたんです(笑)

値上がりして割合が増えたものを売って、値下がりして割合が減ったものを買う、これが感情抜きでデキるとは。なんて素晴らしいんだろう!

「年齢=安全資産比率」というセオリーの応用

さらに調べていると、「安全資産の割合は年齢と同じにするのがセオリー」という考え方にも触れました。

50歳なら安全資産50%、60歳なら60%、という具合です。

年齢が上がれば、それだけ下落局面から回復するための時間が短くなる。だから年齢とともに安全資産の比率を上げていく、というのはとても理にかなっていると思います。

私の場合、「安全資産=現金+債券」と定義して、50歳の自分は「現金+債券で60%」という目標を設定しました。セオリーより少し厚めにしたのには理由があります。

なぜ60%にしたのか。FIREならではの事情

50歳なので、本来セオリー通りなら50%ですが、私は60%にしました。

理由は、インカムゲイン(利息・配当収入)を生活費の柱にしたかったからです。

FIREしている以上、給与収入はありません。株式の値上がりに期待する「キャピタルゲイン」は毎年安定して入るものではないので、生活費の計算には組み込みにくい。

一方で債券の利息や高配当株の配当金は、相場が下がっていても入ってきます。これを生活費の一部として設計できれば、株価の動向に一喜一憂せずに済む。そう考えて、債券を厚めに持つことにしました。

現在、年間約300万円のインカム収入(債券利息約250万円+高配当株配当金約50万円)があります。年間支出のおよそ4割はこのインカムでまかなえている計算です。

ではなぜ株式を40%にしているのか。「安全資産だけでいいのでは」と思う方もいるかもしれません。

株式40%はリターンを狙うためではなく、インフレへの保険として持っています。

株式の含み益はアテにしないことにしました。株式は「将来の物価上昇に対応するためのクッション」という位置づけです。この考え方が固まってからは、相場の動きをほとんど気にしなくなりました。

現金+債券を60%にした詳しい理由はこちらの記事に書いています。

2026年3月の相場下落で、実際どうだった?

理屈ではわかるけど、実際に下落したらどうなるんだろう

アセットアロケーションを設計した当初、正直そういう不安はありました。

今年(2026年)3月、日経平均が月間で10%超下落しました。まさに答え合わせの機会です。

で・・・、私がやったことは、特に何もありませんでした(笑)

月の途中で資産を確認することもなく、月末の棚卸しで数字を見たら、総資産の前月比は約0.8%の減少でした。株式部分は約243万円のマイナスでしたが、現金と債券が緩衝材になってくれた結果です。

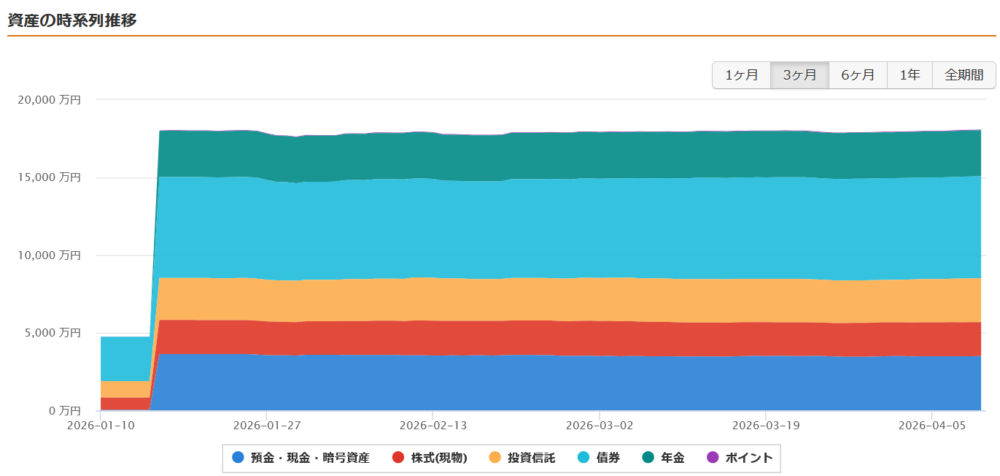

マネーフォワードで見た資産の時系列グラフも、ほぼ横ばいのままでした。

マネーフォワードMeの資産推移画面

※1月途中から有料プランに切り替えて連携口座を増やしたため、1月中旬以前のデータは参考外

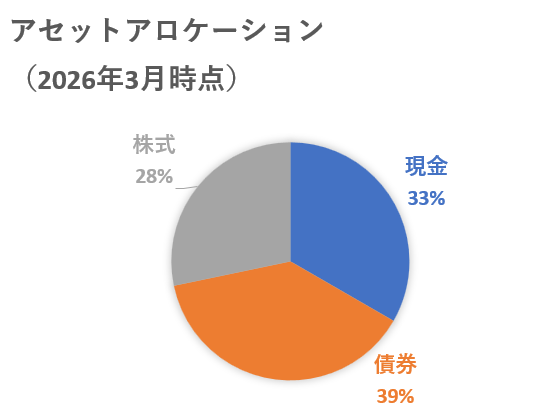

株式比率が約29%だったことで、日経平均が10%下がっても総資産への影響が限定的でした。

「気にしない(強メンタル)」ではなく、「気にしなくていい(設計)」。

この違いは大きいと思っています。メンタルで乗り越えるのではなく、そもそも気にしなくていい状態を仕組みで作る。3月の相場を経験して、アセットアロケーション運用への確信がさらに深まりました。

3月の棚卸しに関する記事はこちらです。

現状と2028年に向けたプラン

「アセットアロケーション運用万歳!」みたいに、一丁前に語ってきましたが、現在、我が家の配分はまだ発展途上だったりします(笑)

株式比率が低いのは、まだ移行中だからです。FIREしようと思ったあの時から2年半かけて、コツコツ積み立ててようやく28%まできました。今も、新NISAのつみたて投資枠でオルカン、成長投資枠で高配当ETFを積み立てています。

このまま順調に積み立てていけば、2028年末に夫婦合わせてNISA枠が満額になる予定で、そのタイミングで株式40%に到達する見込みです。それ以降、ようやく本当のアセットアロケーション運用が始まります。

いきなり理想の配分にしようとドカンと一括投資するのではなく、時間を味方につけながら焦らずゆっくりと、我が家の黄金比に近づけています。

2028年には目標に到達するので、そこから初めて本物のリバランス運用が始まります!

アセットアロケーションの比率、どう決める?

最後に、この記事を読んでいる方向けに、配分を決めるときの考え方をまとめます。

ステップ1:「何を守りたいか」を決める

65歳時点でいくら残したいか。年金受給まで毎年いくら使いたいか。これら2つが決まれば、必要なインカム収入と許容できる取り崩し額が見えてきます。

ステップ2:安全資産でインカムをどう設計するか

債券の利息や高配当株の配当金を、生活費の何割にするか。全額をインカムでまかなおうとすると安全資産比率が上がりすぎる。どこで折り合いをつけるかが個人差の出るところです。

ステップ3:シミュレーションで検証する

感覚で決めるのは危険です。私は自作のシミュレーターで「株式0%の超悲観シナリオでも65歳時点でいくら残るか」を確認してから、この配分に納得しました。このブログにもシミュレーターがあるので、ぜひ自分の数字で試してみてください。

実際にシミュレーターが使える記事はこちらです。

ステップ4:「これなら暴落が来ても眠れる」という比率にする

最終的には感覚的な納得感が大事です。数字上は正しくても、夜眠れないなら意味がありません。「この比率なら相場が荒れても淡々といられるな」と思えるラインが、その人にとっての正解だと思います。

投資の正解は人それぞれです。でも根拠のない配分は、暴落が来たときに崩れます。「なぜこの比率なのか」を自分の言葉で説明できる状態にしておくことが、長く続けられる運用の土台になると思っています。

アセットアロケーションに正解はないけど、『なぜこの比率なのか』を自分の言葉で説明できることが大事。私が3月の下落相場でもほぼ無風だったのは、納得した設計にしていたから。仕組みって、ほんとうに裏切らないですね(笑)